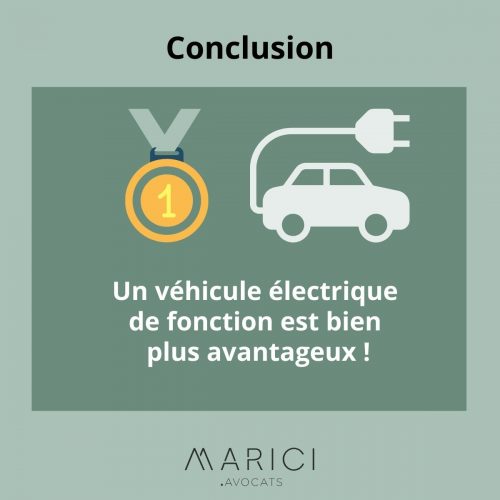

L’attribution d’un véhicule électrique de fonction à un salarié est, à ce jour, particulièrement attractive.

En effet, le coût de l’avantage en nature correspondant est bien plus faible que pour un véhicule thermique de fonction.

Ce régime social de faveur est applicable au moins jusqu’à fin décembre 2022 et intervient dans un contexte où la Loi d’Orientation des Mobilités (LOM) impose à certaines entreprises un verdissement progressif de leur flotte de véhicules selon un calendrier échelonné jusqu’en 2030.

MARICI Avocats vous propose une infographie sur les modalités particulièrement attractives de l’évaluation de l’avantage en nature correspondant à l’attribution d’un véhicule électrique de fonction à un salarié, exemples chiffrés à l’appui.

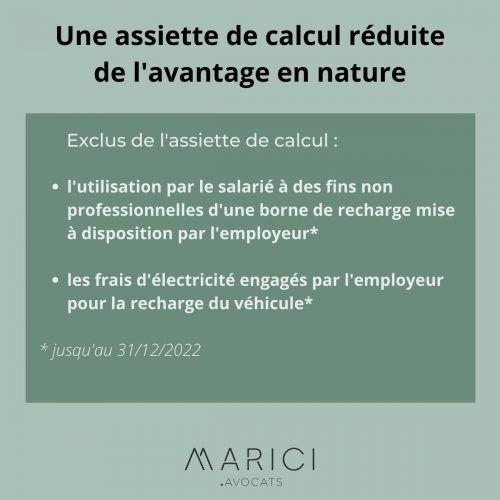

Le véhicule électrique attribué à un salarié bénéficie en effet d’une évaluation très incitative de l’avantage en nature, quant à son assiette de calcul. Il bénéficie également d’un abattement de 50% (plafonné à 1800€ / an)

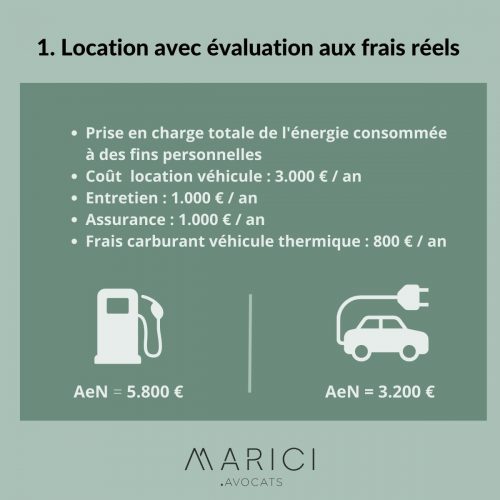

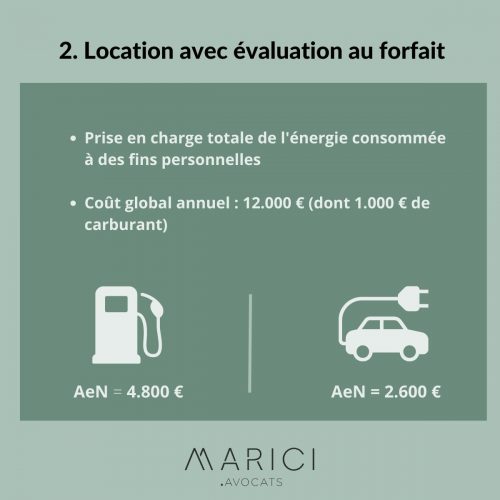

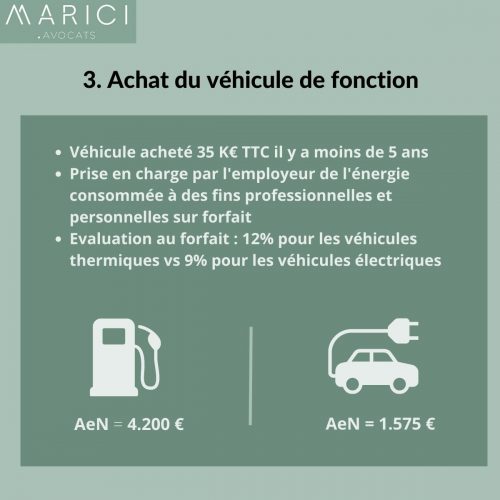

Nous prenons 3 exemples comparatifs de calcul de l’avantage en nature du véhicule de fonction thermique versus électrique : suivant que le véhicule soit loué ou acheté, l’avantage en nature sera 2 à 3 fois plus élevé pour un véhicule thermique que pour un véhicule électrique de fonction !

Télécharger l’infographie complète en pdf.

Beaucoup de questions restent néanmoins ouvertes et notamment celles relatives au régime social et fiscal applicable à l’avantage consenti par l’employeur consistant à faire bénéficier le salarié d’une borne de recharge à/près de son domicile.

Des questions qui intéressent particulièrement MARICI Avocats et sur lesquelles nous travaillons activement.

Elise Mialhe, Avocate associée

Voir plus d’articles sur l’électrification du parc automobile français.